国海证券:维持阿里巴巴-SW“买入”评级 目标价114港元

nihdff 发布于2024-02-16 12:35:09 小兔兔 50 次

国海证券发布研究报告称,维持阿里巴巴-SW(09988)“买入”评级,目标价114港元。考虑到公司处于业务调整期,且未来将继续加大对于淘天集团及海外业务的投入,该行调整了FY2024-FY2026年营收分别为9463/10282/11130亿元,归母净利分别为946/1110/1267亿元,对应摊薄EPS为4.5/5.3/6元,对应P/E为14/12/11倍。公司宣布扩大股份回购250亿美元,总回购规模增至650亿美元,上调规模后的股份回购***有效期延长至2027年3月底,在未来三个财年还有353亿美元的股份回购额度。

转载请注明出处:http://www.he-ktwx.com/post/105047.html

-

贵州轮胎(000589.SZ):累计回购公司股份539.61万股

-

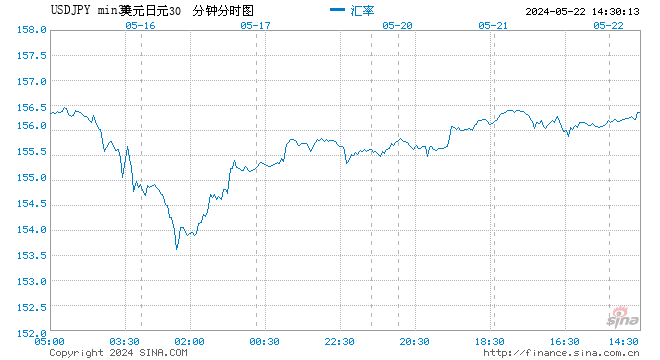

非农数据公布后日元涨幅扩大至1%以上 本周或创2022年11月来最佳表现

-

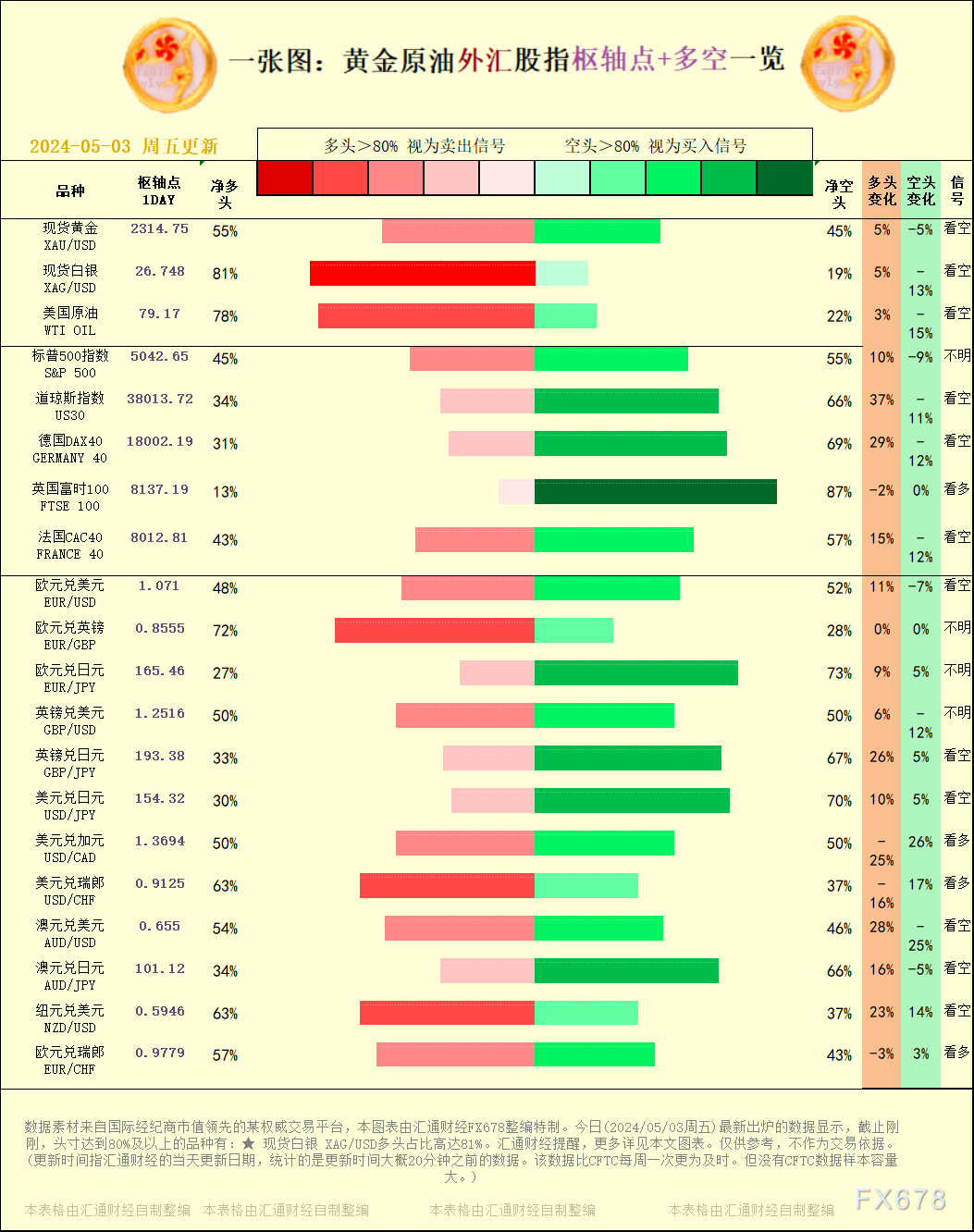

一张图:2024/05/03黄金原油外汇股指"枢纽点+多空占比"一览

- 苹果:第二财季iPhone营收459.63亿美元 未达分析师预期

- 一张图:2024/05/03黄金原油外汇股指"枢纽点+多空占比"一览

- 苹果Q2大中华区营收163.72亿美元 同比下降8%

- Carvana暴涨超37% 一季度营收及调整后EBITDA均超预期

- 百胜中国4月30日斥资240万美元回购6.49万股

- 雅诗兰黛跌9.7% 2024财年调整后每股收益低于预期

- 3M涨超4% Q1净销售额及调整后每股收益超预期

- 海尔智家完成回购股份 涉及约8334.94万股A股

- 油价大概率将下调!“五一”出行迎利好

- 最新文章

-

-

单血侏儒兔能长多大-单血侏儒兔长大变丑吗

大家好,今天小编关注到一个比较有意思的话题,就是关于单血侏儒兔能长多大的问题,于是小编就整理了4个相关介绍单血侏儒兔能长...

-

凤眼侏儒兔能长多大-凤眼侏儒兔寿命多长

大家好,今天小编关注到一个比较有意思的话题,就是关于凤眼侏儒兔能长多大的问题,于是小编就整理了5个相关介绍凤眼侏儒兔能长...

-

杂交侏儒兔能长多大-杂交侏儒兔能长多大图片

大家好,今天小编关注到一个比较有意思的话题,就是关于杂交侏儒兔能长多大的问题,于是小编就整理了5个相关介绍杂交侏儒兔能长...

-

养侏儒兔的好处和坏处-养侏儒兔的好处和坏处有哪些

大家好,今天小编关注到一个比较有意思的话题,就是关于养侏儒兔的好处和坏处的问题,于是小编就整理了3个相关介绍养侏儒兔的好...

-

养侏儒兔指南-养侏儒兔的基本知识

大家好,今天小编关注到一个比较有意思的话题,就是关于养侏儒兔指南的问题,于是小编就整理了2个相关介绍养侏儒兔指南的解答,...

-

- 热门文章

-

-

只养一只兔子会孤独吗-兔子适合单独养还是2只

大家好,今天小编关注到一个比较有意思的话题,就是关于只养一只兔子会孤独吗的问题,于是小编就整理了5个相关介绍只养一只兔子...

-

兔子临死前最明显症状为什么,一会儿张嘴一会闭嘴-兔子临死前一直张嘴

大家好,今天小编关注到一个比较有意思的话题,就是关于兔子临死前最明显症状为什么,一会儿张嘴一会闭嘴的问题,于是小编就整理...

-

小兔子吃什么食物最健康-小兔子吃什么食物最健康而不拉稀屎呢

大家好,今天小编关注到一个比较有意思的话题,就是关于小兔子吃什么食物最健康的问题,于是小编就整理了2个相关介绍小兔子吃什...

-

宠物兔子品种及价格便宜的有哪些-宠物兔子品种及价格便宜的有哪些图片

大家好,今天小编关注到一个比较有意思的话题,就是关于宠物兔子品种及价格便宜的有哪些的问题,于是小编就整理了5个相关介绍宠...

-

地摊上买的30元一只的兔子是肉兔吗-地摊上买的30元一只的兔子是肉兔吗是真的吗

大家好,今天小编关注到一个比较有意思的话题,就是关于地摊上买的30元一只的兔子是肉兔吗的问题,于是小编就整理了5个相关介...

-

- 最近发表

- 文章归档

-

- 2025年4月 (208)

- 2025年3月 (773)

- 2025年2月 (579)

- 2025年1月 (598)

- 2024年12月 (814)

- 2024年11月 (830)

- 2024年10月 (755)

- 2024年9月 (847)

- 2024年8月 (940)

- 2024年7月 (1077)

- 2024年6月 (1086)

- 2024年5月 (2609)

- 2024年4月 (9286)

- 2024年3月 (5425)

- 2024年2月 (9381)

- 2024年1月 (15483)

- 2023年12月 (17515)

- 2023年11月 (17365)

- 2023年10月 (13519)

- 2023年9月 (13129)

- 2023年8月 (1413)

- 2023年7月 (354)

- 2023年6月 (4958)

- 2023年5月 (2399)

Powered By Z-BlogPHP,Theme By 天兴工作室

重庆跃靖恒企业管理咨询有限公司 版权所有 渝ICP备2022005400号-44本站非盈利性质,与其它任何公司或商标无任何形式关联或合作。文章来源于互联网,收录在此只因其美好,鸣谢原创者。如有冒犯或侵权,请联系我们立即删除:yjh54663@163.com

渝公网安备 50010802005280号