光大期货:2月29日有色金属日报

nihdff 发布于2024-02-29 11:35:04 今日资讯 79 次

铜:

隔夜铜价震荡偏弱。宏观方面,美国四季度GDP年化季环比修正值下修至3.2%,不及预期的3.3%;但全年GDP年化达到2.5%,高于前年的1.9%,个人消费支出环比增长上修至3%,超预期的2.70%,成为经济增长的主要动力,美国1月诸多经济数据,显示软着陆预期增强,但也凸显通胀压力,美联储在今年6月之前开始降息的概率继续降低;国内方面,稳增长依然是市场期待,关注节后需求启动情况。海外总体仍偏乐观,流动性也看不到紧张迹象,国内则继续等待节后复工情况,从目前了解下来铜加工企业信心好坏参半,观望心态较重,对于基本面关注角度及理解的不同使得多空形成分歧和弱平衡, 这也导致铜价短期较难摆脱目前高位区间震荡的走势;从波动率来看,铜价方向性的临界点愈来愈近,但仍需保持较高耐心。

镍&不锈钢:

隔夜LME镍涨0.85%,沪镍涨1.48%。库存方面,昨日 LME 镍库存减少456吨至69330吨;国内 SHFE 仓单增加108吨至13906吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-200元/吨。不锈钢方面,季节性生产走弱+高库存+弱需求,库存方面,截止2.22日,全国主流市场不锈钢89仓库口径社会总库存116.41万吨,周环比下降0.31%。新能源汽车方面,中间生产环节2月订单部分提前生产,预计3月订单恢复正常,因此环比增速或较为亮眼,但实际难有明显增量。印尼镍矿审批引担忧,产业链其他产品价格走势偏强,叠加海外宏观情绪,有多因素支撑重心上移,但基本面格局仍然偏弱,关注逢高沽空机会。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2404收于3188元/吨,跌幅2.03%,持仓减仓108手至45622手。沪铝震荡偏弱,AL2404收于18805元/吨,跌幅0.08%。持仓增仓2558手至20.52万手。现货方面,SMM氧化铝综合价格小幅回落至3351元/吨。铝锭现货扩至贴水30元/吨,佛山A00报价涨至18830元/吨,无锡A00报贴水40元/吨。下游铝棒加工费多地持稳,新疆广东无锡上调10元/吨;铝杆1A60持稳,6/8系加工费下调41元/吨;铝合金ADC12及A380持稳,A356及ZLD102/104上调100元/吨。氧化铝方面,几内亚工会发起无限期总***,实际落实时间以及是否会波及相关产业存疑,盘面整体涨势反馈有限。前期盘面大幅贴水格局,消化02和03合约到期仓单集中注销压力,随着市场消化不良以及现货由升转贴,后续仍存新增仓单积压可能。消息面利多影响基本尽出,国内供需仍有宽松预期,氧化铝仍存下行区间。电解铝方面,近期国内外均出现利好驱动,内外联动、宏微共振给予铝价较强支撑。美经济数据继续扩张,降息预期降温,国内多家银行下调存款利率。但目前宏观反馈力度有限,供需矛盾不突出,低预期累库仍隐含着极端天气下发运受限和到货延迟等因素,市场仍缺乏实质上涨推力,重点关注市场传出美制裁俄铝***等新消息,近期盘面仍存在较大异动可能,不宜过分追多。

锡:

沪锡主力涨0.86%,报218560元/吨,锡期货仓单10302吨,较前一日增加48吨。LME锡涨0.87%,报26590美元/吨。锡库存5945吨,减少55吨。现货市场,小牌对03月贴水500-贴水200元/吨左右,云字头对03月升水0-200元/吨附近,云锡对03月升水300-500元/吨左右。国内库存春节期间超预期季节性累库,且攀至近5年最高位,国内锡月差压力较大。内外方面,由于印尼的出口尚未恢复,海外供应转紧下,预计比价维持当前水平。元宵节后,下周大部分下游企业均将复工,从目前调研情况来看,光伏、镀锡板和化工订单均较好,关注下周电子焊料厂复产后现货成交情况。

锌:

沪锌主力跌0.29%,报20540元/吨,锌期货仓单37921吨,较前一日减少25吨。LME锌跌0.19%,报2416.0美元/吨。锌库存268050吨,减少425吨。现货市场,上海0#锌对2403合约贴水15~30元/吨附近;广东0#锌对沪锌2404合约贴水40元/吨至贴水65元/吨左右,粤市较沪市贴水30元/吨;天津0#锌对2404合约报贴水10-30元/吨,津市较沪市贴水10元/吨。国内库存累库幅度不及市场预期,国内月间back逐步扩大,但由于海外LME春节累库量较大并且锌锭进口窗口已经打开,后续预计进口锌锭会补足国内现货缺口,国内锌月差预计上行空间相对有限。目前进口窗口已经打开,有进口现货渠道企业可关注内外正套的交易机会。

硅:

28日工业硅震荡偏弱,主力2404收于13275元/吨,日内跌幅0.26%,持仓减仓36手至90751手。百川硅参考价14747元/吨,较上一交易日下跌70元/吨。其中#553各地价格区间下调至14200-15050元/吨,#421价格区间跌至15050-15600元/吨。最低交割品#421价格跌至13330元/吨,现货升水转为贴水20元/吨。节后产量及开工整体变动不大,但前期囤货待销和节内赶工不停产的硅厂,受到当前下游***购低迷,以及极端天气带来的发运难题所困,出现较为明显的厂库货物堆积压力。目前阶段市场仍延续节内休市状态,出货压力较大,短期硅价弱稳调整为主。下游多数企业元宵节后大面积复工,届时可观望行情回暖空间。

碳酸锂:

昨日碳酸锂期货2407合约涨3.45%至约10.8万元/吨。现货价格方面,电池级碳酸锂平均价上涨900元/吨至9.80万元/吨,工业级碳酸锂平均价上涨1400元/吨至9.18万元/吨,电池级氢氧化锂平均价上涨1450元/吨至8.74万元/吨,基差约-10000元/吨。仓单方面,昨日仓单减少334吨至15355吨。根据Mysteel调研,停产检修和放***对2月江西样本企业的产量影响为-4280吨。3月江西碳酸锂样本企业检修完毕陆续开工,预计产量环比2月增加1200吨。供应方面,3月国内碳酸锂总产量预期为44,048吨,环比增加30%,供应端仍有待复工复产。需求方面,中间生产环节2月订单部分提前生产,预计3月订单恢复正常,因此环比增速或较为亮眼,但实际难有明显增量。新能源汽车方面,产销双双环比放缓,库存压力有所缓解,2月销售数据表现平平。供应端扰动+环保问题可能会导致价格短期内偏强,且仓单库存近期出现连续消化,但仍有不小的库存和远期现货流通量增加的压力,关注逢高沽空机会,谨防资金扰动。

转载请注明出处:http://www.he-ktwx.com/post/108961.html

- 最新文章

-

-

巴菲特谈美债:不担心美国债务规模,而是担心财政赤字前景

专题:巴菲特2024年股东大会重磅来袭一年一度的“投资界春晚”正式拉开帷幕。(图片来源网络,侵删)当地时间5月4日,...

-

古巴对中国公民实施免签入境,相关机票酒店搜索热度日环比增长逾40%

5月5日,据央视新闻报道,当地时间5月4日晚,在2024年古巴旅游节的闭幕式上,古巴旅游部长胡安·卡洛斯·加西亚宣布...

-

伯克希尔锐评特斯拉进军保险业:成功与否暂时没法看到

专题:正直播:巴菲特2024年股东大会重磅来袭 在今日的股东会上被问及自动驾驶对保险业务的影响时,巴菲特表示自动驾驶...

-

五一小长假户外运动热度爆表,Keep持续在户外掘金

近年来,户外运动的持续升温,俘获越来越多的年轻人参与其中,治愈身心。 这个五一小长假,户外活动热度更是不断上升,...

-

谷歌与Epic Games反垄断对决进入新回合 5月听证会成焦点

智通财经APP获悉,谷歌(GOOGL.US)在近期的反垄断斗争中采取了新的法律行动,以应对《堡垒之夜》开发商EpicG...

-

- 热门文章

-

-

Carvana暴涨超37% 一季度营收及调整后EBITDA均超预期

格隆汇5月2日|美国二手车电商平台Carvana(CVNA.US)暴涨超37%,此前最高触及121.85美元,创近一年新...

-

苹果Q2大中华区营收163.72亿美元 同比下降8%

专题:苹果2024财年Q2营收超预期将回购额外1100亿美元股票 苹果公司今天发布了2024财年第二财季业绩:总净...

-

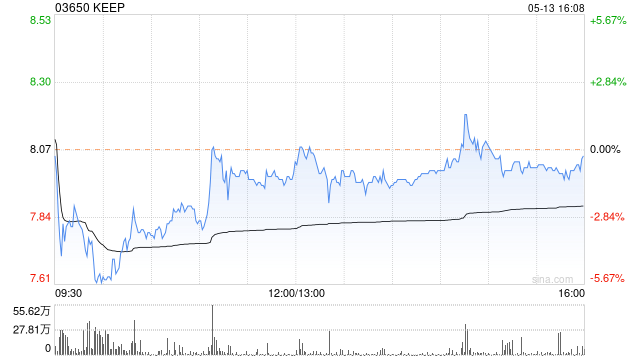

keep现涨超7%本月内累涨82% 港股通持股比例持续攀升

keep(03650)早盘上涨7.42%,现报7.38港元,本月内累计涨幅已超80%,成交额1.086亿港元。 ...

-

巴菲特谈美债:不担心美国债务规模,而是担心财政赤字前景

专题:巴菲特2024年股东大会重磅来袭一年一度的“投资界春晚”正式拉开帷幕。(图片来源网络,侵删)当地时间5月4日,...

-

堪萨斯城联储行长Schmid:降息前需看到明确且令人信服的通胀证据

堪萨斯城联储行长JeffreySchmid表示,政策制定者应该等待“明确且令人信服的”证据表明通胀将回到2%后再降...

-

- 最近发表

- 文章归档

-

- 2025年3月 (690)

- 2025年2月 (579)

- 2025年1月 (598)

- 2024年12月 (814)

- 2024年11月 (830)

- 2024年10月 (755)

- 2024年9月 (847)

- 2024年8月 (940)

- 2024年7月 (1077)

- 2024年6月 (1086)

- 2024年5月 (2609)

- 2024年4月 (9286)

- 2024年3月 (5425)

- 2024年2月 (9381)

- 2024年1月 (15483)

- 2023年12月 (17515)

- 2023年11月 (17365)

- 2023年10月 (13519)

- 2023年9月 (13129)

- 2023年8月 (1413)

- 2023年7月 (354)

- 2023年6月 (4958)

- 2023年5月 (2399)

Powered By Z-BlogPHP,Theme By 天兴工作室

重庆跃靖恒企业管理咨询有限公司 版权所有 渝ICP备2022005400号-44本站非盈利性质,与其它任何公司或商标无任何形式关联或合作。文章来源于互联网,收录在此只因其美好,鸣谢原创者。如有冒犯或侵权,请联系我们立即删除:yjh54663@163.com

渝公网安备 50010802005280号