科锐国际:招聘需求疲弱,但技术研发类岗位占比提升,未来业绩弹性可期

nihdff 发布于2023-11-05 21:30:02 宠物服装 51 次

科锐国际(300662):招聘需求疲弱 外包人数回暖

23Q3 归母净利为0.54 亿元/-37.0%YoY,科锐国际(300662)的企业用工需求仍较低迷导致国内业务回暖速度尚不显著,且海外业务增长承压,导致整体业绩低于预期。但是,科锐国际在招聘能力、经营效率方面行业领先,且技术研发类岗位占比持续提升,未来在宏观经济好转、企业用人需求回升下,公司业绩弹性和估值将得到催化。23Q1-3 公司实现收入71.70 亿元/+5.2%YoY、归母净利1.52 亿元/-30.2% YoY、扣非净利1.15 亿元/-40.1% YoY,非经常性损益主要系收到各类***补贴。23Q3 单季实现收入24.16 亿元/+0.2% YoY、归母净利5,439 万元/-37.0% YoY、扣非净利4,444万元/-44.1% YoY。灵活用工人次回暖,海外业务增长承压。技术研发类岗位占比持续提升,但募投项目延期。23Q3 公司综合毛利率为8.0%(-2.1pcts),销售费用率为1.8%/+0.1pct、管理费用率为2.6%/+0.3pct、研发费用率为0.6%/+0.1pct、归母净利率2.3%/-1.3pcts。盈利预测、估值与评级:由于23Q3 业绩不及市场和我们预期、企业招聘需求仍较疲弱,我们下调2023-25 年公司归母净利预测至2.15/2.89/3.81 亿元。给予公司2024 年25xPE 估值,对应目标价37 元,维持“买入”评级。

转载请注明出处:http://www.he-ktwx.com/post/52049.html

-

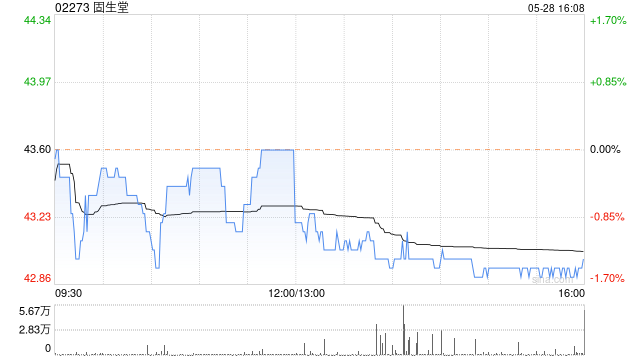

华福证券:予固生堂“买入”评级 目标价57.88港元

-

资本市场波动加剧!未来趋势分析及投资策略详解 | 2022年Q3

-

广州国资加码孚能科技投资:实控权争夺战升级,广州工控集团拟超预期注资

- 中国人寿与新华保险联手设立500亿私募证券投资基金,A股市场迎来长期资金布局

- 吉祥航空拟全资收购九元航空,优化治理提升盈利,市场关注广州低成本航企表现

- 活力28破产重整:中老年带货团崛起,资本市场迎挑战与机遇

- 近4亿信托产品爆雷!国通信托紧急回应,涉事公司涉及哪些板块?

- 工信部推动低度酒市场升级,2022年酿酒行业迎来新变革

- 河南省酒类市场增长迅速,2025年销售规模达400亿,投资者关注!

- 警方调查北京中植系公司涉嫌违法,多名嫌疑人被采取刑事措施,投资者需关注兑付风险

- 科创板新股中邮科技网上申购火爆,中签率仅0.045%,投资者需谨慎参与

- 中国东航(600115):11月24日技术指标出现看涨信号-“红三兵”

- 最新文章

-

-

宠物服装尾货市场在哪里-宠物服装尾货市场在哪里进货

大家好,今天小编关注到一个比较有意思的话题,就是关于宠物服装尾货市场在哪里的问题,于是小编就整理了3个相关介绍宠物服装尾...

-

宠物狗冬天服装怎么穿-宠物狗冬天服装怎么穿好看

大家好,今天小编关注到一个比较有意思的话题,就是关于宠物狗冬天服装怎么穿的问题,于是小编就整理了5个相关介绍宠物狗冬天服...

-

一悦心田宠物服装高级订制-一阅心田宠物衣服

大家好,今天小编关注到一个比较有意思的话题,就是关于一悦心田宠物服装高级订制的问题,于是小编就整理了1个相关介绍一悦心田...

-

宠物服装哪种类型好卖点-宠物服装哪种类型好卖点的

大家好,今天小编关注到一个比较有意思的话题,就是关于宠物服装哪种类型好卖点的问题,于是小编就整理了5个相关介绍宠物服装哪...

-

东南亚宠物服装市场-东南亚宠物服装市场分析

大家好,今天小编关注到一个比较有意思的话题,就是关于东南亚宠物服装市场的问题,于是小编就整理了5个相关介绍东南亚宠物服装...

-

- 热门文章

-

-

武汉宠物服装用品批发市场地址(武汉宠物服装用品批发市场地址在哪里)

本篇文章给大家谈谈武汉宠物服装用品批发市场地址,以及武汉宠物服装用品批发市场地址在哪里对应的知识点,希望对各位有所帮助,...

-

全国最大宠物服装批发市场排名榜(全国最大宠物服装批发市场排名榜前十名)

今天给各位分享全国最大宠物服装批发市场排名榜的知识,其中也会对全国最大宠物服装批发市场排名榜前十名进行解释,如果能碰巧解...

-

美国宠物服装竞争大吗现在-美国宠物服装竞争大吗现在怎么样

大家好,今天小编关注到一个比较有意思的话题,就是关于美国宠物服装竞争大吗现在的问题,于是小编就整理了3个相关介绍美国宠物...

-

宠物服装推荐可爱男生动漫-宠物服装推荐可爱男生动漫图片

大家好,今天小编关注到一个比较有意思的话题,就是关于宠物服装推荐可爱男生动漫的问题,于是小编就整理了5个相关介绍宠物服装...

-

抖音直播宠物服装赚钱吗-抖音直播宠物服装赚钱吗是真的吗

大家好,今天小编关注到一个比较有意思的话题,就是关于抖音直播宠物服装赚钱吗的问题,于是小编就整理了3个相关介绍抖音直播宠...

-

- 最近发表

Powered By Z-BlogPHP,Theme By 天兴工作室

重庆跃靖恒企业管理咨询有限公司 版权所有 渝ICP备2022005400号-44本站非盈利性质,与其它任何公司或商标无任何形式关联或合作。文章来源于互联网,收录在此只因其美好,鸣谢原创者。如有冒犯或侵权,请联系我们立即删除:yjh54663@163.com

渝公网安备 50010802005280号